組織や会社に属さずに身を立てるフリーランス。馬鹿な上司に振り回されず、組織内の煩わしい人間関係に悩まされることもない、縛りの無い自由な立場は、非常に大きな魅力があります。

今は、しがない月給取りでも、いずれは独立開業してフリーランスで身を立てよう……と思っている方も決して少なくないと思います。

しかし、得るものがあれば、代わりに失うものがあることも事実です。

フリーランスがお金を借りたりローンを組んだりする場合、金融業者や信販会社からの信用が、想像するよりかなり低いことをご存知でしょうか?

一般的な会社勤めのサラリーマンより、年収が倍以上あったとしても、評価としてはサラリーマンが上になることも珍しくありません。

当記事では、『フリーランスが何故に評価が低いのか』『フリーランスがお金を借りるにはどうすればいいか』を考えてみたいと思います。

高収入でも低評価なフリーランス……何故そんなことに?

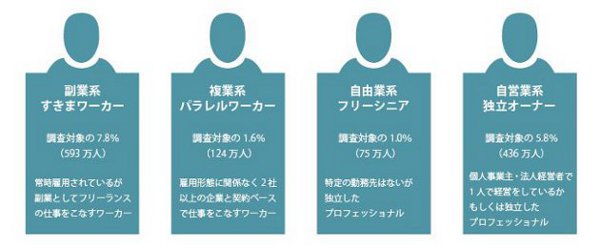

一口にフリーランスと言っても、その職種は様々なものがあり、大別すると以下の4つに分類できると言えます。

具体的には、作家・ライター・デザイナー・プログラマー・イラストレーター・ミュージシャン・俳優など、芸術系の世界に携わっている方が多いです。

こういった世界の第一線で活躍しているほんの一握りの方であれば、フリーランスでも評価は非常に高いものになるでしょう。

しかし、多くのフリーランサーに至っては、いくら年収が高い人であっても、お金を借りるということに関して言えば、かなり不利な職業であると言えます。

どのくらい不利なのか、一般的にローンの組みやすさを職種別に見てみると以下のような順位になります。

- 公務員

- 弁護士や開業医

- サラリーマン

- 契約社員・派遣社員

- パートタイマー・アルバイト

当然のことですが、やはり『親方日の丸』である公務員は、金融業者や信販会社から最も信用されている職業と言えます。

サラリーマンに関して言えば、勤務している会社によって、信用度が違ってきます。

勤めている会社の規模が大きいほど、サラリーマンが得られる信用が増していき、それだけ大きな金額を借りることが可能です。俗に言う『寄らば大樹』の考えが根底にあると言えますね。

では、肝心のフリーランスは上記の5つのうち、どの順位に当たるのかというと、残念ながら『パート・アルバイト』とほぼ同じくらいの信用度になります。

なぜ、収入はきちんとあるのに、フリーランスの評価は低いのか?

それは、公務員や会社員にはあって、フリーランスには無い『安定性』ということが大きな原因になっているんです。

『年収の高いフリーランス < 年収の低いサラリーマン』の理由は安定性

例えば、年収400万円前後のサラリーマンと年収1,000万円のフリーランスを比べると、お金を借りるという観点からの信用は、圧倒的にサラリーマンが上ということになります。

公務員やサラリーマンの場合、個人的に収入の差があるにしても、毎月一定額のお給料を貰うことができます。

この『一定額』という安定性こそが、金融業者や信販会社から高い評価を受けることができ、社会的信用を得る最大の武器となるのです。

例えるなら、マイホームローンなどは、フリーランスには非常に不利となります。

安定性という最強の武器があるからこそ、公務員やサラリーマンは、マイホームを購入するための長期ローンを組むことができます。

しかし、安定性に欠けるフリーランスの場合では、マイホームを手に入れようと思っても、なかなか長期のマイホームローンを組むことができません。

一方、パート・アルバイトと比べても、フリーランスが不利になるものがあります。

それは、銀行などで提供しているカードローンです。

カードローンも、やはり毎月決まった金額をきちんと返済できる安定した収入のある方が有利なので、フリーランスでは審査に落ちる場合が少なくありません。

基本的にフリーランスは、いくら年収が高いといっても、仕事の内容やクライアントの経理関係によって、入金日が一定していない面があります。

さらに、毎月の収入は売り上げ次第という面もあるので、もしも収入の無い月が何ヶ月も続いてしまった場合、返済遅延や滞納という事態になる可能性が高くなります。

結果的に、トータルの年収では圧倒的に下回るサラリーマンが、年収の高いフリーランスよりも多くの金額を借りることができる、ということは多々あります。

そのくらいフリーランスというのは、不安定で評価が低いということなんです。

フリーランスはお金を借りることができない? 諦めるしかないのか?

フリーランスの方も、マイホームを持ちたい、新車を購入したい、といった夢を持っているのは当然のことです。

でも、ローンを組むことが難しいから諦めるしかないのか、というと決してそうではありません。

フリーランスの方でも、ローン審査に通る確率を上げることはできます。

つまり、借りる金額を上げたり、より審査に通りやすくなるポイントというものがあるので、その点をしっかりと押さえておけば、評価が格段に上がるはずです。

そのポイントを、以下に解説していきたいと思います。

フリーランスが評価を上げるポイント① 職種

ここまでで述べてきたように、金融業者や信販会社の評価というのは、いわゆる『お堅い職種』であればあるほど、評価が格段に上がります。

例えば、医者が勤務医から開業医になった場合、これもフリーランスのカテゴリーに入ります。

開業医の場合、ほぼ公務員並みの信用度があり、同じフリーランスでも、芸術関係の方より格段に借りれる金額が大きくなります。

ただ、このポイントに関しては、どうにかなるものでもないので、一応参考程度に留めて頂きたいと思います。

フリーランスが評価を上げるポイント② 年数

ローンを組む場合の審査基準の一つとして、勤続年数というものがあります。

公務員やサラリーマンでも、勤続年数1年より3年の人、3年より5年の人、5年より10年の人の方が審査では非常に有利となります。

一般的なサラリーマンの場合、カードローンなどであれば、勤続年数は約半年から1年ほどで、そこそこの評価を得ることができます。

フリーランスでも同じことが言え、フリーになってからの年数が非常に重要になります。

ただ、フリーランスの場合、1年程度の年数では不十分で、最低でも2~3年のキャリアが欲しいところです。

5年以上のキャリアがあれば、まず問題なくカードローンなどの審査には通ると思います。

何故、サラリーマンとフリーランスでここまでの差があるのかというと、やはり前述した通り『安定性』というものがネックとなるからです。

フリーランスで半年から1年程度の年数では、将来の収入の予測が立たないので、お金を貸す側としては不安要素が非常に大きいということになります。

もちろん、金融業者や信販会社によって審査基準は違ってきますので、フリーランスでも1年ほどのキャリアがあれば、審査に通る場合もあります。

しかし、フリーランスになって半年程度のキャリアでは、非常に厳しいと言えるでしょう。

5年以上、安定して高収入を得ていれば、フリーランスでも住宅ローンなどの大きな金額を借りることができる、といった可能性は高くなるはずです。

フリーランスが評価を上げるポイント③ 年収

これは、②の年数とセットになっていると考えた方がいいかもしれません。

いくら、月100万円の収入があったとしても、フリーランスになって1年未満のキャリアでは、やはり将来的な不安は拭えません。

逆に、年数が5年以上あっても、月に30~50万円程度の収入では、小さな金額は借りることができても、住宅ローンなどの大きな金額を借りることはほぼ不可能と言えるでしょう。

つまり、年数が長くても年収が少ない場合、審査に通る通らないという問題ではなく、借りる金額の上限が変わってくる、ということなんです。

そして前述しているように、フリーランスは公務員やサラリーマンと違って、安定した収入が約束されていないので、年収が低いフリーランスの方は、希望する金額を借りられない可能性が高くなります。

年収というポイントは、借りる金額の上限に左右されるので、当然ですが年収が高くなるよう努力することが、フリーランスの立場では特に重要と言えますね。

このように、フリーランスが評価を上げるために重要なポイントとしては、②と③、つまり『年数+年収』であり、この二つの数字を大きくすることがキーとなります。

この二つ以外のポイントとしては、

- 賃貸ではなく持ち家であること

- 固定電話があること

- 1人暮らしではなく実家住み

これら三つのポイントが、審査では重要視される部分になってきます。

フリーランスの方は『お金を借りるという点で不利』と述べてきましたが、決して『借りられない』というわけではありません。

評価を上げるポイントを、しっかりと押さえておくことで、審査に通る確率が高くなり、借り入れ金額も大きくすることが可能となるんです。

一つ確実なことは、『フリーの立場で世の中を渡っているハートがあれば不可能なことはない』ということです。

SPONSORED LINK