キャッシングやカードローンを利用しようと思って申し込みをすると、年齢や職業に関係なく、必ず審査を受けることになります。このことは、ほぼ誰もが知っている当たり前のことです。

しかし、『審査というのは何をどうやって決めているのか』といった、詳しい内容まで知っている人は、かなり少なくなると思います。

まず、審査を大きく分けると、

- 個人情報を元にしたスコアリング

- 人物像のデータ化

- 個人信用情報機関から得た情報

上記の3つを判断基準にして、融資が可能なのかどうかを決定することになります。

これだけでは一体何のことやら分からないと思うので、ここから3つの判断基準を詳しく解説していきたいと思います。

個人情報を元にしたスコアリング

キャッシングやカードローンに申し込む場合、必ず申込書に必要事項を記入します。

記入する事項は、氏名や住所などの基本的な個人情報となりますが、この審査で重要視されるのは『職業・雇用形態・勤続年数』等になります。

例えば、公務員でも正職員であれば+5点、非正職員であれば+3点、パートやアルバイトであれば+1点、といった感じで同じ職業であっても雇用形態で評価を振り分けます。

さらに勤続年数でも、5年以上であれば+5点、1年未満であれば-2点といった具合に、申込者を加点・減点して、全ての点数を合計します。

このように、申込者の個人情報を基にして、融資が可能な合計点に達した人は仮審査に通過、といった形になります。

逆に、合計点が基準点に満たなかった場合は、残念ながら融資不可という結果となってしまうわけです。

また、このスコアリングは、融資限度額を決める基準にもなっており、△△点以上あれば50万円まで、○○点以上あれば100万円まで融資可能、という判断基準となります。

ただし、基準点というのは、各金融機関によって様々であり『○○点だから審査に通過』『△△点だから50万円までOK』という決まりはありません。

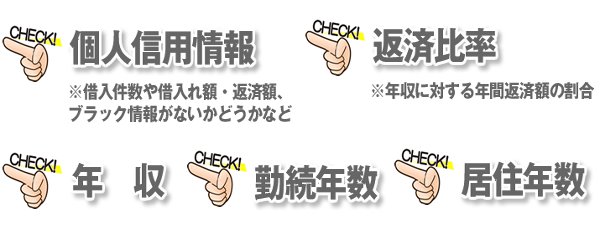

主に、スコアリングで基準となる情報は以下のようになっています。

- 年齢

- 職業

- 雇用形態

- 勤続年数

- 健康保険

- 住居の形態(持ち家か賃貸か)

- 居住年数

- 家族構成

- 電話(主に固定電話の有無)

上記の個人情報を基準として、申込者を採点することで、融資可・融資不可を審査することになります。

このスコアリング方式は、多くの貸金業者や信販会社が採用している審査方法であり、かなりの正確性を持った評価方法と言われています。

個人の情報を一定の基準値に沿って数値化することで、安定した審査を行うことができ、審査に割く時間も短縮化することができるメリットもあります。

人物像のデータ化

この審査方法は、キャッシング会社や信販会社などが、これまで融資した顧客をモデル像としてデータ化して保存します。

キャッシングやカードローンの申込者を、保存されたモデルデータの中から一番近いモデル像を探し、そのモデルデータの借入状況・返済状況といった利用履歴を見て、融資可・融資不可を判断します。

この審査方法では、膨大な顧客データが必要となり、中堅業者や小規模の金融業者では採用できない審査方法と言えますね。

実際にも、モデルデータを審査方法として採用しているのは、大手の消費者金融や信販会社に多いようです。

スコアリングの審査方法と同じく、審査時間を大幅に割くことができる長所があるのですが、業者によって持っている顧客データの量が違ってくるので、必然的に審査の正確性が異なってくるといった短所がある審査方法だと言えます。

さらに、モデル像となった人の利用履歴に大きく左右されてしまう、とも言えます。

例えば、モデル像となった人が『返済遅延や延滞を繰り返していた』『増額の申請を盛んに行っていた』という、あまり良い利用履歴を持っていない場合、申込者も同様の評価を受けてしまう可能性が高くなってしまうことになります。

数値化して判断するスコアリングと比べると、明確な基準点がないこともあり、少し信憑性に欠ける審査方法と言えるでしょう。

個人信用情報機関からの情報

これは、ほぼ全てのキャッシング会社や信販会社が行っている審査方法です。

各金融業者が持っている自社のデータではなく、外部機関である『個人信用情報機関』にあるデータを判断基準として審査を行います。

この審査方法は、申込者に対して融資を行う・行わないを判断する大きな基準となるのですが、この情報だけで判断するようなことはありません。

前述した『スコアリング』『モデルデータ』といった審査方法と、個人信用情報のデータを合わせて、融資の可決・否決を決定します。

例えば、『スコアリング+個人信用情報』『モデルデータ+個人信用情報』といった形で判断している業者もあれば、全ての審査を行って融資可能・不可能を判断している会社もあります。

ただ、『スコアリング+モデルデータ』だけの審査は、まず無いと言えるでしょう。

スコアリングとモデルデータは、あくまでも自社だけの情報であり、『他社でいくら借りているか』『他社の返済状況はどうなのか』といった情報は、個人信用情報から得るしかありません。

では、個人信用情報にはどのようなデータが載っているのかというと、

- キャッシングやカードローンの利用履歴

- 住宅ローンやマイカーローンなど残高や返済状態

- クレジットカードの利用履歴、支払状態

上記のような情報が、全て載っています。

これ以外に保存されるデータとしては、返済の滞り、自己破産や任意整理といった債務整理などの金融事故情報の履歴になります。

個人信用情報機関の種類とは

この個人信用情報機関というのは、全部で3種類あり、銀行・消費者金融・信販会社で加盟する機関が異なります。

各期間の名称と加盟業者の関係は以下のようになっています。

- JBA(全国銀行協会)……主に銀行が加盟する機関

- CIC(割賦販売法・貸金業法指定信用情報機関)……主に信販会社が加盟する機関

- JICC(指定信用情報機関)……主に消費者金融が加盟する機関

このような信用情報機関があります。

過去においては、信販会社のキャッシング審査に落ちても、消費者金融の審査では融資可能となる場合がありましたが、現在では複数の信用情報機関に加盟することにより、ほぼ全ての情報が共有されている形になっているようです。

つまり、申し込みの際『他社からの借入は無い』といった虚偽の申請をしても、審査の段階で必ずバレているのが基本なので、嘘の申請はしないようにして頂きたいと思います。

嘘の申請をしたばっかりに『通るはずだった審査が融資不可になる』といった結果になる可能性もあるということです。

キャッシングやカードローン審査で通るためには?

審査に落ちないためには、大別して3つの方法があると言えます。

- 一度に何社も申し込みをしない

- 勤続年数が短い人はキャッシングやカードローンに申し込まない

- 金利が高いキャッシングやカードローンに申し込む

裏技というほどのものではありませんが、上記の3つは、評価を落とさない方法としては重要なポイントと言えます。

①ですが、一度に何社も申し込みをしてしまうと『申し込みブラック』といったことになる可能性があります。

基本的に一度に申し込むのは1社が理想ですが、審査が不安で複数に申し込みたい方の場合は3社までに抑えるように心掛けましょう。

②の勤続年数に関してですが、出来る事なら1年以上の勤続になるまで、キャッシングやカードローンの利用は控えるようにするのが理想です。

スコアリングの項でも説明した通り、勤続年数は融資の可否判断に大きな影響を及ぼします。

最低でも勤続年数が1年を超えるまで、キャッシングやカードローンの申し込みを控えることがベターと言えるかもしれません。

最後の③ですが、金利は低いより高い方が審査に通る確率が高いからです。

もちろん、払う利息は少ない方が良いのですが、金利が低いと、それだけ審査のハードルが高くなってくることになります。

選ぶ基準としては、銀行系のカードローンよりも、消費者金融系のカードローンを利用する方が金利が高くなるので、狙い目としては消費者金融系のカードローンということになりますね。

上記の3つのポイントは、あくまでも平均的に見ての基準となります。

審査の判断基準は、その業者によって様々になるので、金利の低いカードローンに申し込んでも、あっさりと審査に通ることも十分にあります。

ただ、勤続年数と一度に申し込む数に関しては、各社とも上記に述べた通りの基準と見て間違いないと言えます。

一度に何社も同時に申し込んだり、勤続年数が短いうちにキャッシングやカードローンを利用することは、控えることが賢明だと言えるでしょうね。

SPONSORED LINK